Главная

О районе

Географическое положение. История района

Символика района

Район в цифрах

Достопримечательности

Доска почета

Ими гордится район

Их именами названы улицы района

Управление

Информация о руководителе

График выездных приёмов руководства администрации

График встреч руководства администрации

Местное самоуправление

График приема депутатами

График личного приема граждан, их представителей и представителей юридических лиц сотрудниками администрации Первомайского района г. Минска

Структура

Контакты

Прямые телефонные линии

ЖКХ

ЖЭУ Первомайского района г. Минска

ГП "Ремавтодор Первомайского района г.Минска"

УП "Зеленстрой Первомайского района г. Минска"

ГП "Домэнергосервис Первомайского района г.Минска"

КУП «Жилищное коммунальное хозяйство Первомайского района г.Минска»

Экономика

Торговля

Предприятия и организации

Охрана труда

Предпринимательство

Жилищная политика

Общие положения по учёту граждан

Арендное жилье

Общее положение по чекам и субсидиям

Жилые помещения социального пользования

Строительство жилья в городах-спутниках

Решения администрации Первомайского района г. Минска

Долевое строительство

Законность и правопорядок

Суд

РУВД

РОЧС

Департамент охраны МВД

ОПОП

Госэнергогазнадзор

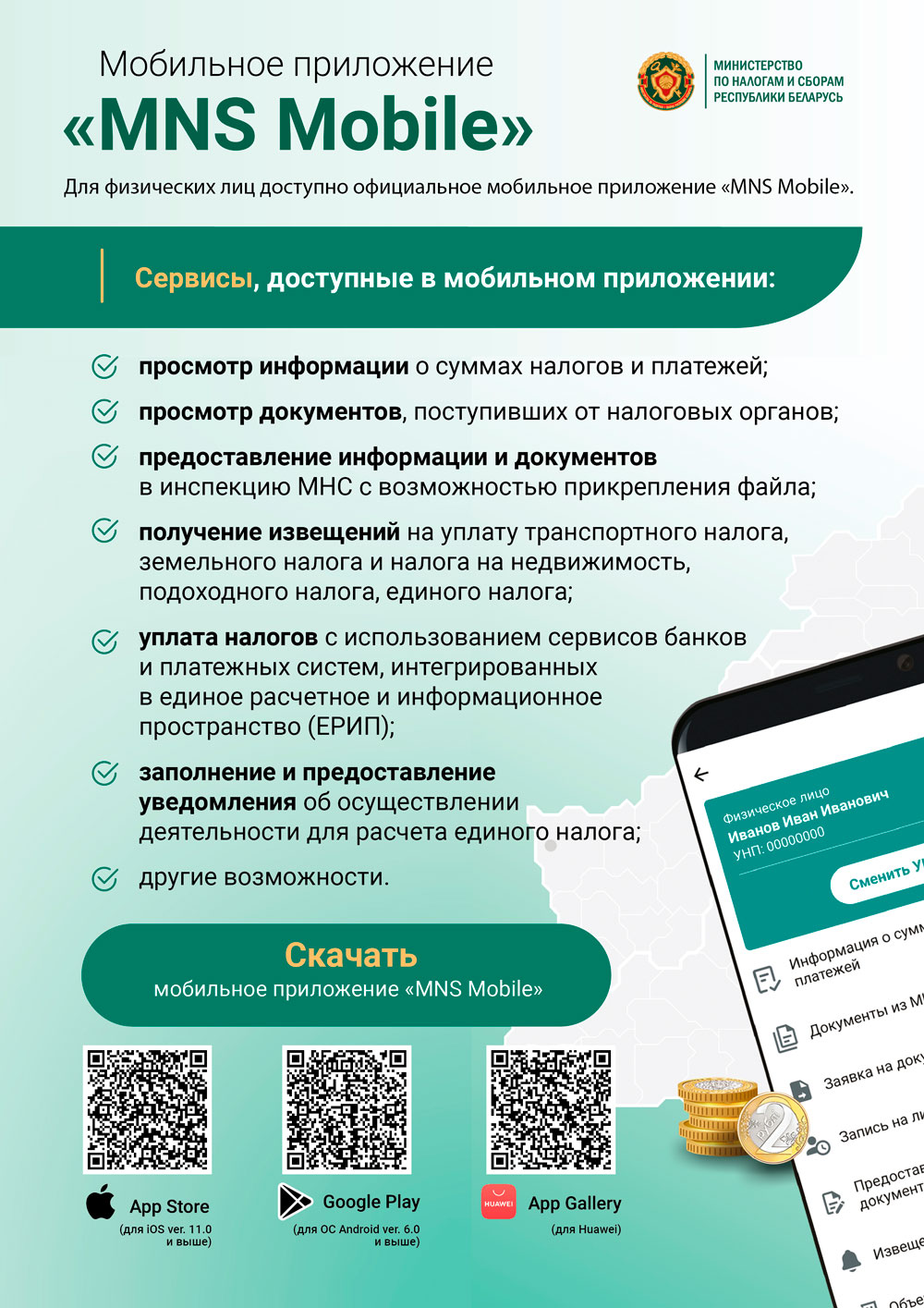

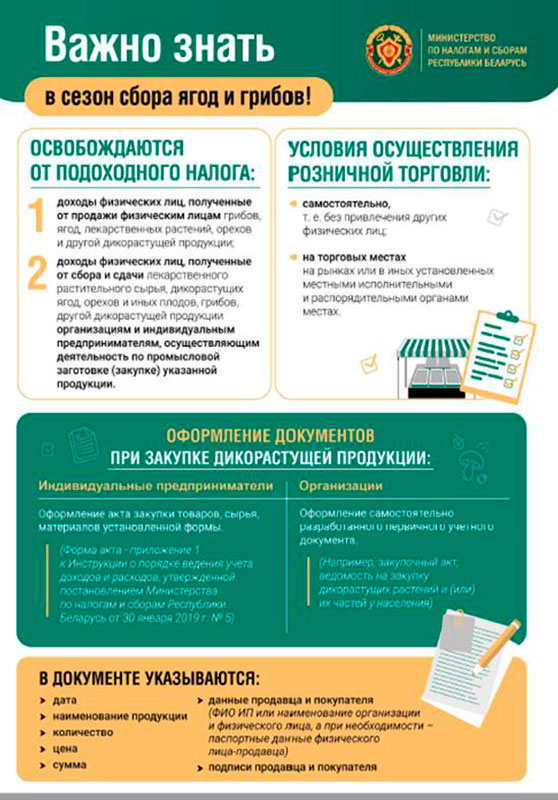

Инспекция Министерства по налогам и сборам

Экспертно-криминалистический отдел

Наблюдательная комиссия

Военный комиссариат Первомайского района города Минска

Нотариальные конторы Первомайского района

Прокуратура

Социальная сфера

Образовательная сеть района

Органы социальной защиты

Здравоохранение

Спорт и туризм

Общественные объединения и политические партии

Первомайский районный координационный совет общественных объединений и политических партий

Молодёжная политика

Культурная жизнь

Социокультурная сфера

Фотогалерея

Архив

Администрация Первомайского района г. Минска

Минский городской исполнительный комитет

Поиск

Поиск

РУС

БЕЛ

ENG

220012, г. Минск, пер. К. Чорного, 5

+375 (17) 357-77-47

приёмная

+375 (17) 357-81-51

по вопросам пенсионного обеспечения

+375 (17) 357-37-26

управление социальной защиты

+375 (17) 397-85-45

+375 (17) 215-29-78

ЖКХ

ЖЭУ Первомайского района г. Минска

ГП "Ремавтодор Первомайского района г.Минска"

УП "Зеленстрой Первомайского района г. Минска"

ГП "Домэнергосервис Первомайского района г.Минска"

КУП «Жилищное коммунальное хозяйство Первомайского района г.Минска»

Экономика

Торговля

Предприятия и организации

Охрана труда

Предпринимательство

Жилищная политика

Общие положения по учёту граждан

Арендное жилье

Общее положение по чекам и субсидиям

Жилые помещения социального пользования

Строительство жилья в городах-спутниках

Решения администрации Первомайского района г. Минска

Долевое строительство

Законность и правопорядок

Суд

РУВД

РОЧС

Департамент охраны МВД

ОПОП

Госэнергогазнадзор

Инспекция Министерства по налогам и сборам

Экспертно-криминалистический отдел

Наблюдательная комиссия

Военный комиссариат Первомайского района города Минска

Нотариальные конторы Первомайского района

Прокуратура

Социальная сфера

Образовательная сеть района

Органы социальной защиты

Здравоохранение

Спорт и туризм

Общественные объединения и политические партии

Первомайский районный координационный совет общественных объединений и политических партий

Молодёжная политика

Культурная жизнь

Социокультурная сфера

Фотогалерея

Архив

Вы здесь:

Главная

Законность и правопорядок

Инспекция Министерства по налогам и сборам

Электронные обращения

Единый день информирования

Регистрация коллективных договоров

МЧС информирует

Не платите за приватизацию? Тогда мы идем в суд!

Гуманитарное сотрудничество

Общественные обсуждения

Противодействие коррупции

Предпринимательство

Ремесленная деятельность

Перечень инвестиционных площадок Первомайского района г. Минска для изучения спроса инвесторов

Охрана труда

Вакансии

Трудоустройство молодежи в свободное от учебы время

Декрет № 3 "О содействии занятости населения"

ДЕКРЕТ № 5 «Об усилении требований к руководящим кадрам и работникам организаций»

Предварительная информация по реализации Указа № 103

Выдача бланков трудовых книжек

Перечень мест размещения отдельных торговых объектов и объектов общественного питания

Требования к внешнему виду и размерам нестационарных торговых объектов, нестационарных объектов общественного питания, летних площадок

Товарищество собственников и Жилищно-строительный кооператив

Благоустройство

Тепловая модернизация жилых зданий г. Минска

Текущий график капитального ремонта жилищного фонда на 2026 год

Перспективная программа капитального ремонта жилищного фонда на 2026-2030 годы

Формирование здорового образа жизни

Государственная аккредитация на право осуществления деятельности по развитию физической культуры и спорта

Лицензирование на уровнях общего среднего и дошкольного образования

Отдел ЗАГС администрации Первомайского района

Методические рекомендации по Декрету № 7

Предложения по новогоднему оформлению входных групп

Инспекция Министерства по налогам и сборам

ЖКХ

Экономика

Жилищная политика

Законность и правопорядок

Суд

РУВД

РОЧС

Департамент охраны МВД

ОПОП

Госэнергогазнадзор

Инспекция Министерства по налогам и сборам

Общие данные

К сведению граждан

К сведению организаций и индивидуальных предпринимателей

Экспертно-криминалистический отдел

Наблюдательная комиссия

Военный комиссариат Первомайского района города Минска

Нотариальные конторы Первомайского района

Прокуратура

Социальная сфера

Культурная жизнь